在《全球身价最高的印刷厂。及那些大名鼎鼎的国际印刷巨头,都值多少钱?》里,刚说过:美国波尔公司靠印铁制罐,做成了全球身价最高的印刷企业,最新市值合人民币在1500亿元以上。

先是为“六个核桃”做易拉罐的滁州嘉美,正式登陆深交所中小板。这家背靠大树的企业,2018年实现营收29.60亿元,归属于母公司股东的净利润1.73亿元。

后有宝钢包装修订发行股份购买资产暨关联交易预案,拟从大股东宝武集团等手中收购河北宝钢制罐北方有限公司、武汉宝钢包装有限公司、佛山宝钢制罐有限公司、哈尔滨宝钢制罐有限公司各50%的股权,从而将这4家本来就以“宝钢”命名,且已经持有50%股权的企业变为全资子公司。

最近一年时间,印铁制罐领域大并购频发:2018年底,奥瑞金宣布以2.05亿美元,收购波尔公司在国内的4家工厂。2019年5月底,昇兴股份宣布拟自筹资金3.31亿元收购太平洋制罐漳州公司和武汉公司,同时通过大股东收购另外4家太平洋系企业。接下来,便是宝钢包装这桩正在推进中,交易对价尚未敲定的并购。

这三桩并购有什么共同点?其中之一是:被并购的企业都大名鼎鼎、手握巨额资产,可就是不怎么赚钱。不信?那就上数据:

截止2018年9月末,奥瑞金收购的4家波尔系工厂总资产合计为28.57亿元,净资产为15.04亿元;2018年1-9月,合计实现营收24.12亿元,净亏损1548.96万元。

截止2018年末,昇兴股份及其大股东收购的6家太平洋系工厂总资产合计为26.87亿元,净资产为7.11亿元;2018年全年,合计实现营收17.36亿元,净亏损3553.43万元。

截止2019年9月末,宝钢包装拟收购股权的4家工厂总资产合计为31.62亿元,净资产为21.20亿元;2019年1-9月,合计实现营收14.68亿元,净利润2776.72万元。看上去,比奥瑞金、昇兴股份收购的企业情况好一些。但9个月时间,约1.31%的净资产收益率,也很是令人感慨。

这些体量庞大的印铁制罐企业,为什么赚点钱这么难?按宝钢包装在收购预案中给出的说法,主要是因为前几年二片罐市场新增产能过多、过快,导致市场供需失衡,尤其是华北、华南区域竞争一度十分惨烈,因而即使是大企业也很难赚到钱。

说到底,产能过剩对身处其中的企业来说,是真熬人。那什么样的市场,才不容易出现产能过剩的问题呢?当然是技术门槛相对较高的领域。比如,液体食品无菌包装市场。

在《世界上究竟有没有千亿印刷厂?及全球最大的软包装印刷企业有多牛,在中国布局有多大,它是怎样做到的?》一文后,有老板留言,希望专门扒扒做牛奶包的大佬,如利乐、康美包、纷美。

这里提到的3家企业,恰好是液体食品无菌包装市场的老大、老二和老三。由于液体食品无菌包装主要用来装牛奶,所以不少老板就直接称其为牛奶包。其实,它也可以用来装果汁、凉茶等。

康美包的外文全称是:SIG Combibloc Group AG,翻译过来就是SIG康美包集团股份公司。说来很有意思,SIG成立于1853年,最初以火车车厢为主要产品,从1860年开始又涉足了武器制造,它制造的步枪和手枪都相当有名。直到2000年,SIG才将机车车辆和武器制造两个部门出售,开始专注于在包装行业发展。SIG在包装机械制造方面有着悠久的历史,但涉足液体食品无菌包装市场,则始于1989年对德国PKL公司的收购,后者是欧洲液体纸盒包装的开拓者之一。收购而来的无菌包装业务,构成了今天SIG康美包集团股份公司(简称“康美包”)的主体。康美包早年就是上市公司,在2015年被加拿大一家私募股权基金收购后一度退市。2018年9月,它又重新在瑞士证券交易所上市。截止12月4日,康美包的市值为45.58亿瑞士法郎,约合325亿元人民币,相当了得。

现在的康美包拥有5000多名员工,在全球60多个国家开展业务, 年产无菌包装350亿个,2018年实现营收16.76亿欧元,约合132亿元人民币,比国内印刷圈老大合兴包装还要高出10来个亿。

从区域布局看,EMEA地区(欧洲、中东和非洲)对康美包主营业务收入的贡献最大,达到7.33亿欧元,占比44.60%;其次是包括中国在内的亚太地区,贡献5.98亿欧元,占比36.39%;美洲地区贡献2.97亿欧元,占比18.08%。此外,还有少量收入来自集团内部交易。

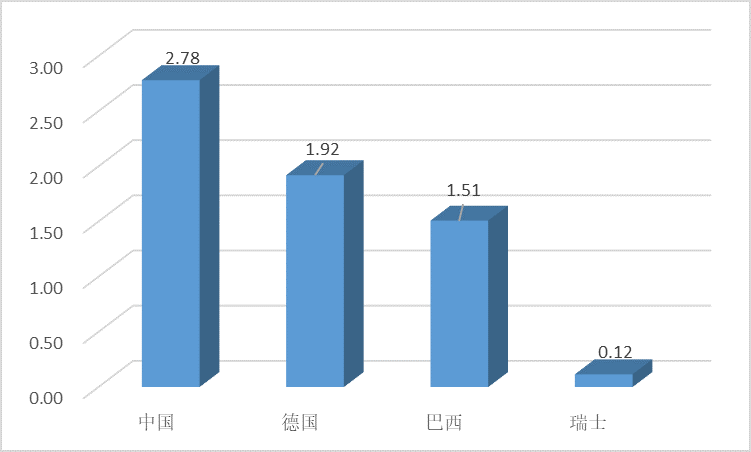

年报显示:2018年,中国市场为康美包贡献营收2.78亿欧元,约合22亿元人民币,是其名副其实的最大单一市场。

更重要的是,在中国市场营收同比增长13.51%的情况下,来自德国、巴西的营收分别下跌1.34%、18.75%。

贵为全球第二大液体食品无菌包装企业,康美包的市场占有率有多高?有资料显示,2015年被加拿大私募股权基金收购时,康美包在全球无菌纸盒包装市场的占有率约为15%-20%,在中国市场的占有率约为10%-15%。

先来看资产。近3年半时间,康美包的总资产稳中趋降:由2016年末的48.32亿欧元,连续下滑至2019年6月末的44.35亿欧元,合人民币约347亿元,累计减少8.21%。

同期,其净资产小幅波动、大幅向上:由11.00亿欧元升至18.72亿欧元,约合人民币146亿元,累计增长70.11%。

简单对比就能发现:康美包的资产负债率下降明显。2016年末为77.23%,2019年6月末为57.80%,少了19.43个百分点。

再来看营收。近三半年时间,康美包的营收稳中有降:2016年为17.24亿欧元,2017年下滑3.46%,降至16.64亿欧元;2018年微升0.72%,达到16.76亿欧元。

让三好同学略感意外的是:康美包的盈利能力。身处以高利润著称的液体食品无菌包装领域,贵为全球第二,按说康美包应该赚得盆满钵满才对。

然而,2016-2018年,它却连续三年出现净亏损。亏损额分别为:3990万欧元、9690万欧元、8390万欧元,合计达到2.21亿欧元,看上去令人费解。

从年报看,亏损受到一些非经常性因素的影响。如汇率变动、交易费用摊销、衍生工具公允价值变动等。看上去有些晦涩,不是很好懂。

不过,康美包还给出了剔除非经常性因素影响之后,经过调整的净利润,数据马上好看多了:2017年和2018年分别为1.06亿欧元、1.49亿欧元。

到今年上半年,康美包终于转亏为盈,不需要调整就净赚2520万欧元,调整完了更是净赚8050万欧元。这还是很值得欣慰的。

康美包的毛利率情况,又如何呢?过去三年半时间,在20%-24%区间浮动,与国内对液体食品无菌包装的暴利印象,是不是出入很大?当然了,在已经步入成熟期的欧美印刷市场,能有这样的水平也算是不错了。

其中,2017年最高,为23.34%;随后,出现连续下滑:2018年为22.42%,今年上半年为20.94%。

公开资料显示,康美包早在1985年便进入中国市场。三好同学扒了一下,这里指的其实是后来被其收购的PKL公司。

目前,康美包在国内有一家无菌包装工厂,即:成立于2002年的康美包(苏州)有限公司。同时,还有一家灌装设备组装厂。

就在11月底,康美包刚刚在苏州举行了亚太三厂,想来应该是中国第二家工厂的奠基仪式。据报道,新工厂占地面积12万平方米,总投资达人民币约14亿元(1.8亿欧元)。

三好同学注意到,苏州康美包是一家拥有近30亿元资产的大型企业,2014-2019年连续6年登陆百强榜,且排名稳定在10位左右:最高为第7位,最低为第11位。

从榜单看,2013-2018年,苏州康美包的产品销售收入基本呈现稳步走高态势:2013年为21.64亿元,2018年达到25.39亿元,累计增长17.36%。期间,只有2016年出现同比3.83%的下滑,其余年份均保持正增长。

与销售收入走势相反,2013-2018年,苏州康美包的利润总额以下滑为主基调:2013年为4.76亿元,2018年降至2.93亿元,累计减少38.48%。期间,只有2015年出现0.63%的同比正增长,其余年份均有所减少。

三好同学简单算了一下:2013年,苏州康美包的销售利润率高达21.98%;随后一路走低,到2018年降至11.52%,5年时间减少了10.46个百分点,看上去有些惊人。

苏州康美包的利润率为什么下降这么快,是无菌包装市场出了问题么?貌似并非如此。因为与其体量大体相当的纷美包装,近年来利润率基本保持稳定。

当然了,即使出现下滑,2018年苏州康美包的利润率,仍比印刷业平均水平高出一大截,不到2倍也差不多。

2013-2018年,苏州康美包共实现营收137.87亿元,利润总额23.12亿元,利润率达到16.77%。

更重要的是,苏州康美包的员工数基本稳定在800人左右,即使在人数最多,利润总额最低的2018年,人均创利也有近35万元,比不少印刷厂的人均产值都高。

同样是拿来装液体,只不过一个主要装饮料,一个主要装牛奶,二片易拉罐和无菌包装的盈利能力为什么差得这么多?

表面上看,好像是二片罐由产能过剩带来的激烈竞争拉低了市场价格。更主要的原因或许还是,两类产品的技术门槛不一样,企业对市场和价格的掌控度也就会大不同。

近年来,虽然有不少本土企业开始涉足无菌包装产品,但这一市场仍主要掌握在利乐、康美包、纷美等巨头手中。只要巨头们把控好力度和节奏,市场一般不会出现大的波动。

所以,做企业看上去还是应该选择有门槛的产品。虽然进门的时候可能很难,但只要进去了,利润就会相对更有保障。

+ There are no comments

Add yours